Au début de décembre dernier, l’administration centrale a annoncé une réduction de 1,5 % des budgets de base pour 2022-2023. Cette réduction s’ajoute aux compressions de 3,5 % imposées aux budgets de fonctionnement des facultés et des services au début de l’exercice financier 2022-2023.

Depuis une dizaine d’années, la stratégie de communication de l’administration centrale a constamment cherché à susciter la peur en ce qui concerne la situation financière globale de l’université. Année après année, l’administration centrale publie des documents budgétaires qui dépeignent une réalité financière précaire. Des documents de suivi connexes sont ensuite publiés pour « contextualiser » les résultats financiers présentés dans les états financiers annuels de l’université. Il s’agit d’une approche trompeuse.

Le budget est une projection financière produite par l’administration centrale sans supervision par une tierce partie (audit). En revanche, les états financiers vérifiés présentent des faits vérifiés par une tierce partie sur la situation financière de notre université. L’administration centrale choisit sciemment de surestimer l’importance de ses projections et de minimiser l’importance et la véracité des résultats financiers vérifiés par des tiers[1].

Soyons clairs. L’administration centrale choisit de brosser un tableau inexact de la situation financière de l’Université d’Ottawa. La situation financière réelle dans laquelle se trouve notre université est loin d’être précaire. En fait, le discours trompeur de l’administration centrale est un prétexte pour:

- centraliser la prise de décisions budgétaires et prioriser des dépenses managériales (non académiques) telles que plus de 40 millions de dollars sur quatre ans pour la licence, la mise en œuvre, le fonctionnement et les contingences du programme administratif Workday (une somme qui est susceptible d’augmenter puisque le montant initial était prévu au budget de 2019),[2] et 51 millions de dollars à des consultants externes ;[3]

- alourdir nos conditions de travail avec des effets délétères sur les conditions d’apprentissage de nos étudiant.e.s (par exemple, encore plus de travail fantôme/invisible, des classes plus nombreuses, moins d’assistant.e.s d’enseignement) ;

- restreindre le financement des programmes d’études supérieures, en particulier le soutien financier accordé aux étudiant.e.s des cycles supérieurs;

- décréter des coupes dans les petits programmes d’études;

- limiter les dépenses visant l’amélioration de l’expérience étudiante, notamment l’embauche de professeur.e.s et de bibliothécaires à temps plein pour réduire les ratios étudiant.e.s-professeur.e.s et étudiant.e.s-bibliothécaires ;[4] et

- éviter d’affecter certaines dépenses à des mesures d’équité pour corriger les injustices, notamment les écarts salariaux.

Une liste des compressions dans les services et les facultés de 2015 à 2021 est disponible ici.

Le discours trompeur de l’administration centrale et les mesures d’austérité qu’elle cherche à imposer doivent être contestés. La qualité de l’éducation que nous offrons et la réputation de notre université sont en jeu.

La prétendue « crise » de 2022-2023

L’administration centrale prétend qu’elle doit absolument imposer des coupes aux facultés et services en raison de pertes sur les marchés financiers et d’un déficit du fonds de fonctionnement. Ce raisonnement ne tient pas la route et menace sérieusement la capacité de notre université à remplir son mandat.

L’Université d’Ottawa investit dans une vaste gamme de produits de placement (p. ex., actions canadiennes et internationales, titres à revenu fixe, immobilier, infrastructures, fonds de couverture et dette publique). Les revenus générés par ces investissements ne constituent qu’une petite partie du revenu total de l’université. Les droits de scolarité et les subventions d’exploitation constituent les principales sources de revenus de l’Université d’Ottawa. Les états financiers de l’université montrent que, lorsqu’on fait la moyenne des trois (3) dernières années (2019-2022), les revenus découlant des placements représentaient moins que 5,2 % des revenus totaux de l’Université d’Ottawa.

Les placements possèdent une valeur intrinsèque (par exemple, le prix d’une action ou d’un fonds commun de placement particulier). C’est ce qu’on appelle la juste valeur, et cette valeur est en constante évolution, changeant de jour en jour. Les variations de la juste valeur constituent des excédents et des pertes non réalisés. Les excédents ou les déficits des placements ne sont pas réalisés tant que les placements ne sont pas liquidés (p. ex., la vente d’un titre). En termes simples, les fluctuations de la juste valeur ne constituent pas des pertes ou des gains concrets.

Les règles comptables canadiennes exigent que les universités indiquent dans leurs états financiers vérifiés la variation de la juste valeur de leurs placements au dernier jour de leur exercice financier (le 30 avril pour l’Université d’Ottawa), même lorsque les placements ne sont pas vendus.

Pourquoi est-ce important? C’est important car si les marchés financiers sont plus élevés le jour où l’Université d’Ottawa dépose ses états financiers que le jour de dépôt de l’exercice précédent, l’université déclarera un excédent non réalisé. En revanche, si les marchés financiers sont inférieurs ce jour-là, une perte non réalisée est déclarée.

Le graphique ci-dessous montre l’évolution de la juste valeur des placements telle qu’elle est présentée dans les états financiers vérifiés de l’Université d’Ottawa de 2016 à 2022.

Que nous dit ce graphique?

L’administration centrale utilise une seule perte non réalisée de la juste valeur ponctuelle pour justifier sa prétention relative à une crise financière. Lorsqu’on regarde les fluctuations des marchés financiers (par exemple, le S&P/TSX Composite Index) au fil du temps, les baisses de valeur à court terme suivies de gains de valeur réguliers à long terme sont la norme. Les marchés financiers affichent une croissance régulière malgré des baisses occasionnelles à court terme. Par conséquent, toute conclusion tirée de la juste valeur à un moment donné est intrinsèquement erronée si elle ne tient pas compte de la façon dont les baisses de valeur sont compensées par la croissance régulière du marché.

En gardant cela à l’esprit, la question la plus importante est la suivante : l’Universitéd’Ottawa a-t-elle un déficit de fonctionnement?

Une analyse plus approfondie du fonds de fonctionnement de l’Université d’Ottawa

En plus de la diminution de la juste valeur des investissements de l’Université d’Ottawa, l’administration centrale souligne que le déficit du fonds de fonctionnement contribue à la crise financière à laquelle l’université serait confrontée.

L’Université d’Ottawa utilise le fonds de fonctionnement pour faire le suivi de ses revenus et de ses dépenses quotidiennes. Il peut être utilisé sans restriction externe pour atteindre les objectifs d’enseignement, de recherche et de service à la communauté de l’Université. Ce fonds est distinct du fonds de dotation (dons à l’Université, qui ne peuvent être utilisés que tel qu’indiqué par les donateurs.trices), du fonds de capital (les biens, les immeubles et autres actifs), des services auxiliaires (services alimentaires, résidences, etc.) et des fonds restreints de recherche (doivent être utilisés selon les restrictions dictées par les bailleurs de fonds externes, par exemple, pour des projets de recherche, des chaires de recherche, etc.).

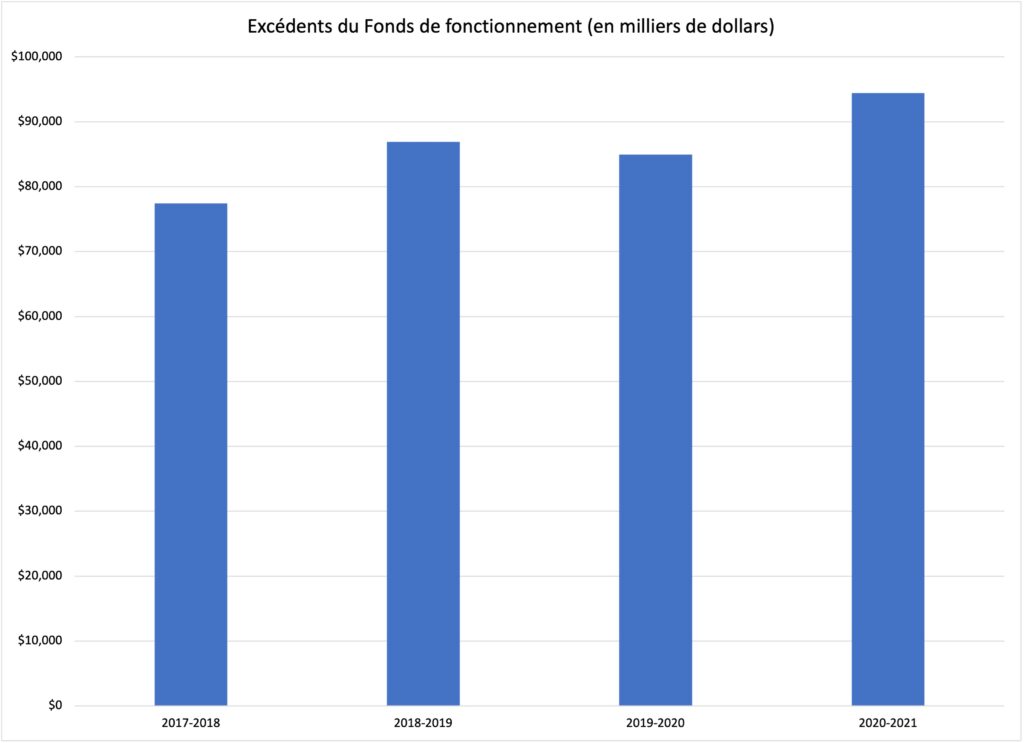

Le rendement du fonds de fonctionnement donne une idée concrète de la capacité de l’Université d’Ottawa à financer ses principaux objectifs. Cela dit, il est important de garder à l’esprit que l’administration centrale effectue régulièrement des virements du fonds de fonctionnement vers ses autres fonds dans le cadre de ses pratiques budgétaires régulières. Au cours des dernières années, le montant du transfert interfonds à partir du fonds de fonctionnement vers d’autres fonds a varié de 18,7 M$ en 2017-2018 à 48,4 M$ en 2020-2021.

Le graphique ci-dessous présente le fonds de fonctionnement de l’Université d’Ottawa avant que des transferts ne soient effectués de celui-ci vers d’autres fonds. Ce graphique permet de constater que l’université a enregistré des excédents très importants du fonds de fonctionnement entre 2017 et 2021. En 2021, l’université a cessé de déclarer l’excédent de fonctionnement avant les transferts vers d’autres fonds. Par conséquent, nous n’avons pas de chiffre comparable pour l’exercice 2021-2022.

Pourquoi est-ce important?

L’administration centrale prétend qu’il y a un « déficit » du fonds de fonctionnement afin d’entretenir un faux sentiment d’instabilité financière et justifier des coupes dans toutes les facultés. Pourtant, l’administration centrale peut « gérer » les résultats déclarés pour le fonds de fonctionnement en augmentant ou en diminuant simplement les transferts de celui-ci vers d’autres fonds. En d’autres termes, le prétendu déficit est le résultat de la déclaration à l’effet que le fonds de fonctionnement est déficitaire après la réalisation des transferts interfonds.

Aller de l’avant – Chaque budget est un choix

Les pertes non réalisées de la juste valeur des placements de l’Université d’Ottawa pour l’exercice se terminant le 30 avril 2022 sont le résultat de la volatilité des marchés financiers qui se sont déjà partiellement redressés. Les excédents ou les déficits non réalisés des placements à la juste valeur sont de nature temporaire. Ils ne peuvent ni ne doivent être utilisés pour soutenir ou définir les activités centrales de l’université. De même, lorsque l’administration centrale n’utilise pas des transferts interfonds pour fabriquer des déficits, le fonds de fonctionnement de l’Université d’Ottawa affiche continuellement des excédents notables.

La conclusion :

Les prétentions de l’administration centrale au sujet d’une crise financière à l’Université d’Ottawa ne sont pas crédibles. Il n’y a pas de crise financière à l’Université d’Ottawa, et il est peu probable qu’il y en ait une dans un avenir prévisible. Cependant, il y a clairement une crise de gouvernance.

Les budgets consistent à définir les priorités et à allouer les ressources en conséquence. L’APUO et les autres syndicats et associations étudiantes ont besoin du soutien et de l’implication de leurs membres pour résister aux compressions de 2022-2023 et préserver la qualité de notre enseignement, de nos programmes, de notre recherche et de l’expérience étudiante.

Cette analyse a été envoyée aux membres dans un bulletin de l’APUO. Les membres ont été sondés sur leurs pensées concernant la situation financière de l’uOttawa et les revendications du syndicat pour un processus budgétaire ouvert, transparent, collégial et démocratique. Les membres qui n’ont pas reçu le sondage peuvent en faire la demande à apuoco@uottawa.ca.

La revue des résultats financiers et les états financiers de l’Université d’Ottawa peuvent être consultés ici : https://www.uottawa.ca/ressources-financieres/planification-financiere/etats-financiers

[1] Voir le Bulletin de l’APUO du 6 novembre 2018.

[2] Voir Université d’Ottawa (Mai 2019). Modernisation des processus administratifs des ressources financières et humaines p. 16 https://www.uottawa.ca/financial-resources/sites/www.uottawa.ca.financial-resources/files/recommandations_modernisation_des_processus_administratifs.pdf

[3] Voir le Budget 2022-2023, p. 16.

[4] Voir le Rapport de la tournée d’écoute 2019 sur l’enjeu de la charge de travail, p. 5